تداول الخيارات

الآن إلى القصة..

هل تذكر سام بانكمان-فريد؟ كان يعمل في جين ستريت قبل أن يقوم بإجراء تجارب في الإيثار الفعال والاختلاس. على مدار الشهر الماضي، كانت جين ستريت في الأخبار لشيئين.

- قد تساعد في انقلاب (وفقًا للتقارير).

- إجراء تجارب في التحكيم في سوق الخيارات الهندية. (أيضًا، على ما يبدو، حيث لا أستطيع تحمل تكلفة المحامين الذين يحتاجهم الأمر للتغلب عليهم في المحكمة).

كانت بعض هذه التجارب ضخمة لدرجة أن الحكومة الهندية قررت حظرها من المنطقة تمامًا والاستيلاء على أموالها. كتب مات ليفينهذا الملخص الجميلفيما يتعلق بالأمر في الأسبوع الماضي، ولكن لتلخيص القصة، إليك كيف عمل "التحكيم".

- تبيع خيارات البيع في سوق يتمتع بسيولة عميقة (لنقل 100 مليون دولار)

- تذهب باستمرار إلى الاتجاه الطويل للأصل الأساسي في سوق ذات سيولة ضعيفة (على سبيل المثال 10 ملايين دولار في حجم التداول)

في سوق مثل الهند، غالبًا ما يتم تداول الخيارات في مضاعفات السهم الأساسي. هذه ميزة، وليست عيبًا. تميل الأسواق إلى العثور على السيولة حتى عندما لا يوجد ما يكفي من الأصل الأساسي. على سبيل المثال، هناك المزيد من صناديق الاستثمار المتداولة في الذهب أكثر من الذهب نفسه. أو اعتبر ارتفاع سعر GameStop في عام 2022، والذي تم تحفيزه جزئيًا بسبب وجود المزيد من المراكز القصيرة في GME أكثر من السهم نفسه. على أي حال، نعود إلى Jane Street.

عندما "تشتري" خيار البيع، فإنك تراهن على أن السعر سينخفض. أو أنك تشتري حقوق البيع بسعر متفق عليه. سعر التنفيذ. يحدث العكس عندما تشتري خيار الشراء. أنت تشتري الحق في شراء شيء ما بسعر محدد مسبقًا. دعني أوضح ذلك باستخدام رمز PUMP، حيث من المقرر إطلاقه في وقت لاحق من هذا الأسبوع.

لنفترض أنني أريد المراهنة على أن رمز Pump سيفتتح بأقل من 4 مليارات دولار في القيمة السوقية المدفوعة، مدفوعًا بكراهية مرضية لشركات رأس المال المخاطر وأسواق الميم. سأشتري خيارات البيع. قد يكون الشخص الذي يبيع لي هذه الخيارات من شركات رأس المال المخاطر التي لديها تخصيص في رمز Pump وتعتقد أن السعر سيكون أعلى عندما يتم إدراجه.

مقابل بيع هذه الخيارات لي، يحصل رأس المال المغامر على علاوة. لنفترض أنني أدفع له 0.10 دولار. إذا افتتح سعر السهم عند 3.10 دولار، وكان سعر الإضراب الخاص بي 4 دولارات، سأحصل على 90 سنتًا إذا نفذت خيارات البيع الخاصة بي. ستكون أرباحي الفعالة 0.8 دولار. من ناحية أخرى، سيضطر رأس المال المغامر إلى بيع الرموز بسعر أقل من المتوقع (3.10 دولارات)، مما يغطي الفرق البالغ 0.90 دولار، ويتكبد الخسارة.

لماذا سأفعل هذا؟ أحصل على كمية كبيرة من الرافعة المالية. أضع 0.1 دولار وأقوم ببيع أصل بقيمة 4 دولارات على المكشوف. ولماذا أحصل على الرافعة المالية؟ لأن الشخص الذي يبيع لي الخيار (رأس المال المغامر) يعتقد أنه لن ينخفض عن 4 دولارات. والأسوأ من ذلك، قد يقوم رأس المال المغامر (وشبكته من الأصدقاء) ببساطة بشراء Pump مقابل 4 دولارات حتى عندما يأتي وقت التسوية، يتم التداول عند 4.5 دولارات. هذا ما اتهمت به الحكومة الهندية شركة Jane Street.

المصدر: مات ليفينتقرير Bloomberg

في حالة Jane Street، لم يكونوا يتداولون رموز PUMP. كانوا يتداولون الأسهم من الهند. مؤشر بنك NIFTY، بالتحديد. سوق حيث يقوم المستخدمون الأفراد غالبًا بتداول الخيارات بسبب الرفع المالي العالي الذي يقدمه. كل ما كان عليهم فعله هو شيء مثل هذا - شراء بعض الأسهم الأساسية التي تحتوي على سيولة نسبية والتي تشكل المؤشر.

ثم قم ببيع خيارات الشراء على المؤشر بسعر أعلى مع ارتفاع سعر المؤشر بسبب الشراء الفوري. اشترِ خيارات البيع على المؤشر. ثم قم ببيع الأسهم لدفع المؤشر نحو الانخفاض. الربح هنا هو قسط خيار الشراء وعائد خيارات البيع. قد تخسر قليلاً في الشراء والبيع الفوري. لكن عائد خيارات البيع عادة ما يكون أكثر من كافٍ لتعويض هذه الخسارة.

يوضح الرسم البياني أعلاه كيف عملت الصفقة. كان الخط الأحمر هو السعر الذي كان يتداول به المؤشر. أما الخط الأزرق فهو السعر الذي كانت تتداول به الخيارات. في الواقع، قاموا ببيع الخيارات (دافعًا الأسعار للانخفاض، وجامعًا العوائد) وشراء الأصل (دافعًا السعر للارتفاع وبدون الحاجة لدفع ثمن الخيارات). كل شيء هو حالة من التحكيم.

ما علاقة هذا بقصة اليوم؟

لا شيء. كنت أريد فقط أن أشرح كيف تعمل الخيارات (البيع والشراء) وأسعار التنفيذ للأشخاص الجدد على هذه المصطلحات.

في عدد اليوم، يستكشف سومانث وأنا سؤالاً بسيطاً. لماذا لم ينفجر سوق الخيارات في العملات المشفرة؟ لقد أصبحت العقود الآجلة المتصلة بالشبكة شائعة مرة أخرى مع هيبرليكد التي تقود السرد. كما أن العقود الآجلة لسوق الأسهم على وشك الوصول أيضاً. ولكن ماذا عن الخيارات؟ كما هو الحال مع معظم الأشياء، نبدأ بالسياق التاريخي، ثم نمر عبر تفاصيل كيفية عمل هذه الأسواق ونوضح ما يمكن توقعه. افتراضنا هو أنه إذا كانت العقود الآجلة هنا لتبقى، فإن الخيارات ستتبع.

السؤال هو، من هم الفرق التي تقوم ببناء ذلك، وما هي الآليات التي ستنفذها لتحقيق نتائج مختلفة عن عصر الازدهار في صيف دي فاي 2021؟

ليس لدينا كل الإجابات، ولكن إليك بعض الأدلة.

اللغز الدائم

هل تتذكرون الوباء؟ أوقات مجيدة عندما كنا نجلس في المنزل نتساءل كم ستدوم تجربة التباعد الاجتماعي العظيمة في حياتنا؟ كانت أيضًا فترة شهدنا فيها حدود سوق العقود الآجلة. كما هو الحال مع العديد من السلع، يمتلك النفط سوقًا للعقود الآجلة يسمح للمتداولين بالمراهنة على سعره. وكما هو الحال مع جميع السلع، فإن النفط مفيد فقط طالما أنه مطلوب. تعني القيود الناتجة عن الوباء أن النفط والمنتجات المرتبطة بالنفط لم تكن مطلوبة كما كانت.

عندما تشتري عقد مستقبلي مع تسليم فعلي (ليس تسوية نقدية)، فإنك تشتري حقوق استلام الأصل بسعر تتفق عليه اليوم. لذا إذا كنت قد أخذت مركز طويل في النفط، سأكون "أستلم" النفط عندما تنتهي مدة العقد. معظم التجار لا يهتمون بأخذ حيازة السلعة بل يبيعونها بدلاً من ذلك لمصنع أو طرف آخر لديه اللوجستيات المطلوبة (مثلحاويات الشحن) لأخذ النفط.

لكن في عام 2020، انكسرت الأمور. لم يكن أحد يرغب في كل هذا النفط، وكان المتداولون الذين اشتروا هذه العقود الآجلة مضطرين لتولي الحراسة. تخيل أنني محلل في السابعة والعشرين من عمري في بنك استثماري ولدي مليون جالون من النفط في انتظار "التسليم" عند انتهاء العقد؟ كان قائد الامتثال الذي في الأربعينيات من عمره سيطلب مني أولاً أن أبيع كل شيء. وهذا ما حدث.

في عام 2020، سعرانخفض سعر النفط إلى ما دون الصفرلفترة من الوقت. هذه مثال جميل على حدود العقود الآجلة للسلع المادية. عليك أن تأخذ الحيازة. وتأتي الحيازة مع تكاليفها الخاصة. إذا كنت مجرد متداول يراهن على أسعار النفط أو الدجاج أو حبوب القهوة، لماذا أريد أن أخذ الحيازة؟ كيف سأقوم حتى بشحنها من المصدر إلى موانئ دبي؟ هذه هي الاختلافات الهيكلية بين أسواق العقود الآجلة للعملات المشفرة والعالم التقليدي.

في عالم العملات المشفرة، يمكن المطالبة بالسلعة الأساسية مع تكاليف قليلة أو بدون تكاليف. يتم ببساطة نقلها إلى محفظة.

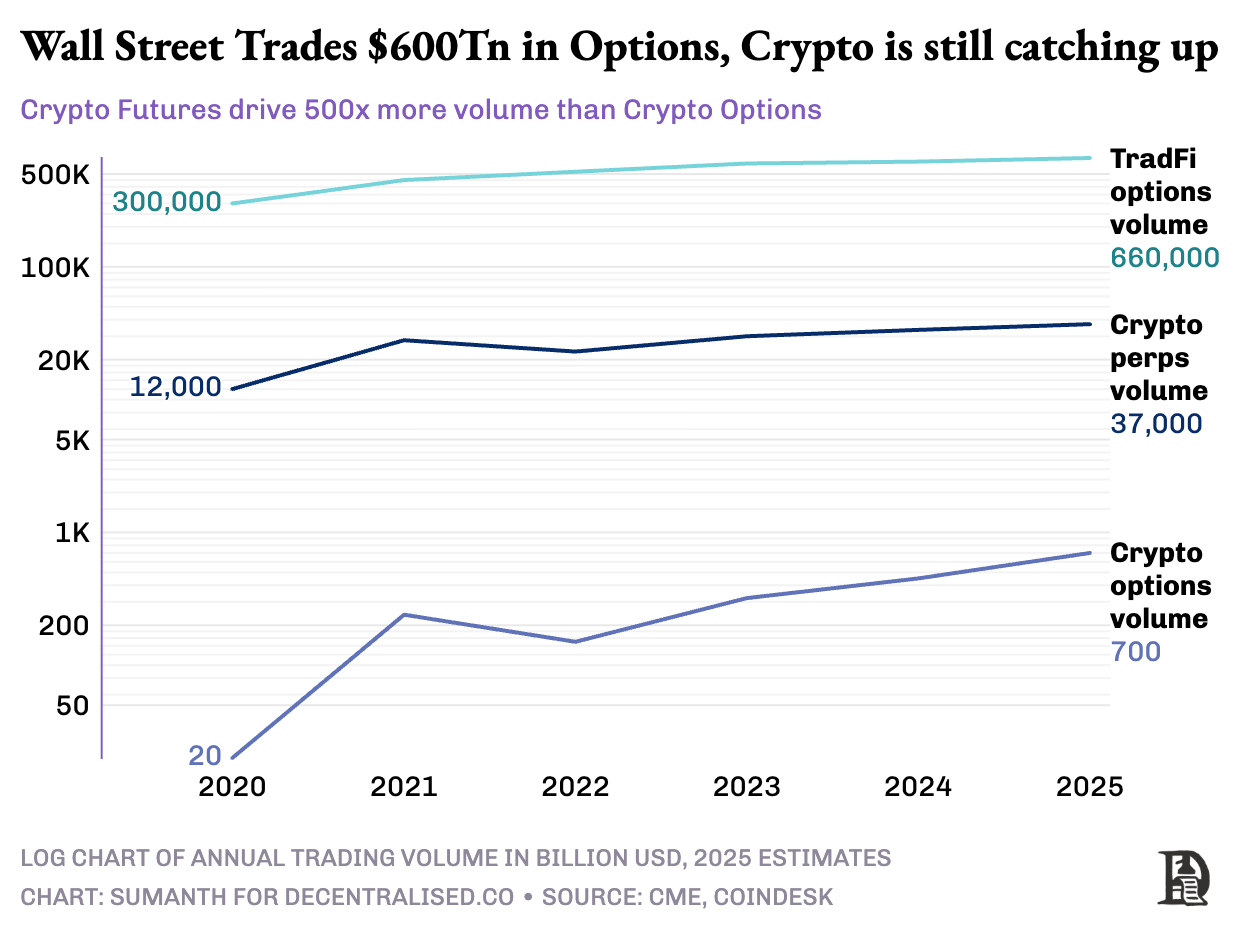

ومع ذلك، لم تنفجر الخيارات في العملات المشفرة بالضبط. في عام 2020، استقر سوق الخيارات في الولايات المتحدة حول 7 مليارات عقد. اليوم، يفوق 12 مليار عقد بقيمة اسمية تبلغ 45 تريليون دولار. سوق الخيارات في الولايات المتحدة يعادل تقريبًا 7 مرات حجم سوق العقود الآجلة. يأتي ما يقرب من نصف هذا النشاط من المتداولين الأفراد الذين يتداولون خيارات قصيرة الأجل تنتهي في نفس اليوم أو بحلول نهاية الأسبوع. بنيت روبن هود أعمالها حول توفير وصول سريع وسهل ومجاني للخيارات وتحقيق الربح من خلال Citadel عبر نموذج يُسمى الدفع مقابل تدفق الأوامر.

ومع ذلك، تخبر المشتقات المشفرة قصة مختلفة. تعالج العقود الدائمة حوالي 2 تريليون دولار كل شهر، وهو ما يعادل حوالي 20 مرة حجم الخيارات التي تتداول حوالي 100 مليار دولار شهريًا. لم ترث أسواق العملات المشفرة أدوات التمويل التقليدي؛ بل طورت نظامها البيئي الخاص من الصفر.

شكلت البيئة التنظيمية هذه المسارات المتباينة. تعمل الأسواق التقليدية تحت قيود CFTC التي تتطلب تجديد العقود المستقبلية وتخلق احتكاكًا تشغيليًا. تحدد اللوائح الأمريكية نسبة الرافعة المالية للأسهم بحوالي 2x وتحظر أي شيء يشبه "20x الدائمة". أصبحت الخيارات هي الطريقة الوحيدة لمستخدم Robinhood الذي لديه 500 دولار لتحويل حركة بنسبة 1% في Apple إلى مكسب يزيد عن 10%.

البيئة غير المنظمة للعملات المشفرة، التي تتعامل فقط في الأصول الرقمية دون تسليم فعلي، خلقت مساحة للابتكار. بدأ كل شيء معالعقود الآجلة الدائمة لبيتميكس. هذه العقود الآجلة فريدة من نوعها لأنه، تمامًا كما يوحي الاسم، لا يوجد تاريخ "تسليم". إنها دائمة. لذا، لا تأخذ حيازة الأصل الأساسي ولكنك تتداول ببساطة. لماذا يستخدم المتداولون هذه؟ سببان:

- بالمقارنة مع تداول العقود الفورية، فإن العقود الآجلة الدائمة تتمتع برسوم أقل

- توافر الهامش أعلى بكثير على العقود الآجلة.

يفضل معظم المتداولين بساطة تداول العقود الآجلة. على النقيض من ذلك، تتطلب الخيارات فهم عدة متغيرات في نفس الوقت: اختيار السعر المحدد، السعر الأساسي، تآكل الوقت، التقلب الضمني، والتحوط دلتا. تطور معظم متداولي العملات المشفرة مباشرة من التداول الفوري إلى العقود الآجلة، متجاوزين تمامًا منحنى تعلم الخيارات.

أصدرت BitMEXالعقود الآجلةفي عام 2016، وأصبحت على الفور لعبة الرافعة المفضلة لدى العملات المشفرة. في نفس العام، أطلق فريق هولندي صغير منصة Deribit، وهي أول منصة مخصصة لخيارات العملات المشفرة. كانت بيتكوين تحت 1000 دولار، لذلك اعتبرها معظم المتداولين تعقيدًا غير ضروري. بعد 12 شهرًا، تغير المزاج. كانت BTC تتسارع نحو 20 ألف دولار، وبدأ المعدنون الذين يحتفظون بمخزون ضخم بشراء خيارات البيع لتأمين الهوامش. وصلت خيارات الإيثير في عام 2019، وبحلول يناير 2020، تجاوزت الفائدة المفتوحة 1 مليار دولار للمرة الأولى.

اليوم، تقوم Deribit بتسوية أكثر من 85% من تدفق خيارات العملات المشفرة، مما يكشف مدى ضيق السوق. عندما تحتاج المؤسسات إلى حجم حقيقي، فإنها لا تلمس دفتر الطلبات، بل تقوم بالاتصال بـمكتب طلب الأسعارأو الدردشة عبر تيليجرام، ثم تسوية الصفقة من خلال واجهة ديريبِت. يأتي ربع حجم ديريبِت من خلال هذه القناة الخاصة، مما يبرز هيمنة المؤسسات في ما يبدو أنه سوق يركز على التجزئة.

لقد احتلت Deribit مكانة فريدة من نوعها من خلال السماح بالضمانات عبر الأسواق. لنفترض أنك قمت بالشراء في مركز العقود الآجلة (بيتكوين عند 100 ألف دولار)، واشتريت خيارات البيع عند 95 ألف دولار. إذا انخفض سعر البيتكوين، سيكون مركزك الطويل في السالب، لكن الزيادة في قيمة خيارات البيع الخاصة بك ستمنعك من التعرض للتصفية. هناك متغيرات هنا، مثل موعد انتهاء صلاحية الخيارات أو مقدار الرفع المالي الذي أخذته على العقود الآجلة. لكن القدرة على الحصول على ضمانات عبر الأسواق في Deribit كانت سببًا رئيسيًا لهيمنتها.

كانت خيارات التحرك على السلسلة تبدو سهلة على الورق. يمكن لعقد ذكي تتبع الضربات وتواريخ انتهاء الصلاحية، وضمان ضمانات وتسوية المدفوعات دون وسطاء. ومع ذلك، بعد خمس سنوات من التجارب، لا تزال DEXes الخيارات مجتمعة تلتقط أقل من 1% من حجم الخيارات. قارن هذا بـ DEXes العقود الآجلة، التي تملك حوالي 10% من حجم العقود الآجلة

لفهم السبب، نحتاج إلى المرور عبر المراحل الثلاث لتطور الخيارات على السلسلة.

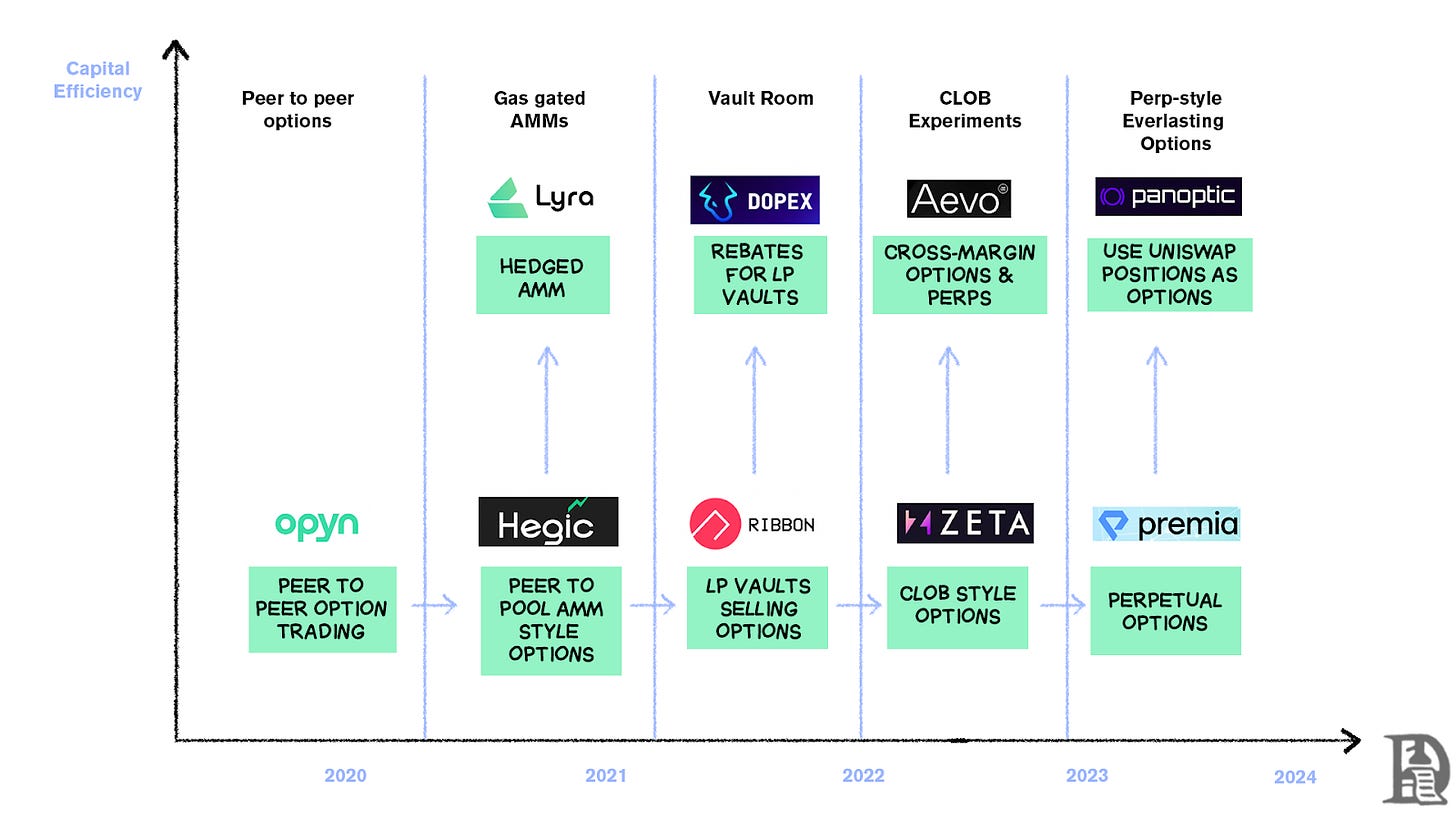

عصر الحجر للخيارات

أوبينبدأت الأمور في مارس 2020 من خلال ديمقراطية كتابة الخيارات. قم بقفل ETH كضمان، اختر سعر التنفيذ وتاريخ الانتهاء، وسيقوم العقد الذكي بصك رموز ERC20 التي تمثل المطالبة. تم تداول هذه الرموز بطريقة نظير إلى نظير في أي مكان يتم فيه قبول ERC-20s - Uniswap، SushiSwap، أو حتى التحويلات المباشرة من محفظة إلى محفظة.

أصبح كل خيار رمزًا قابلًا للتداول. كان خيار شراء بقيمة 1,000 دولار في يوليو رمزًا واحدًا، وخيار شراء بقيمة 1,200 دولار رمزًا آخر، مما أدى إلى تجربة مستخدم مجزأة ولكن سوق وظيفي. عند انتهاء الصلاحية، كان بإمكان حاملي الخيارات الذين أنهوا "في المال" ممارسة خياراتهم، تلقي مدفوعاتهم بينما أطلق العقد الضمان المتبقي مرة أخرى إلى الكتّاب. لتفاقم المشكلة، كان يتعين على الكتّاب تجميد المبلغ الاسمي الكامل. بيع خيار شراء بقيمة 10 ETH كان يتطلب تجميد 10 ETH حتى انتهاء الصلاحية لكسب نصف ETH كعائد.

عمل هذا النظام بشكل مثالي حتى وصلت صيف DeFi. مع ارتفاع رسوم الغاز إلى 50-200 دولار لكل معاملة، غالبًا ما كانت كتابة خيار واحد تكلف أكثر من القسط نفسه. انهار النموذج تقريبًا بين عشية وضحاها.

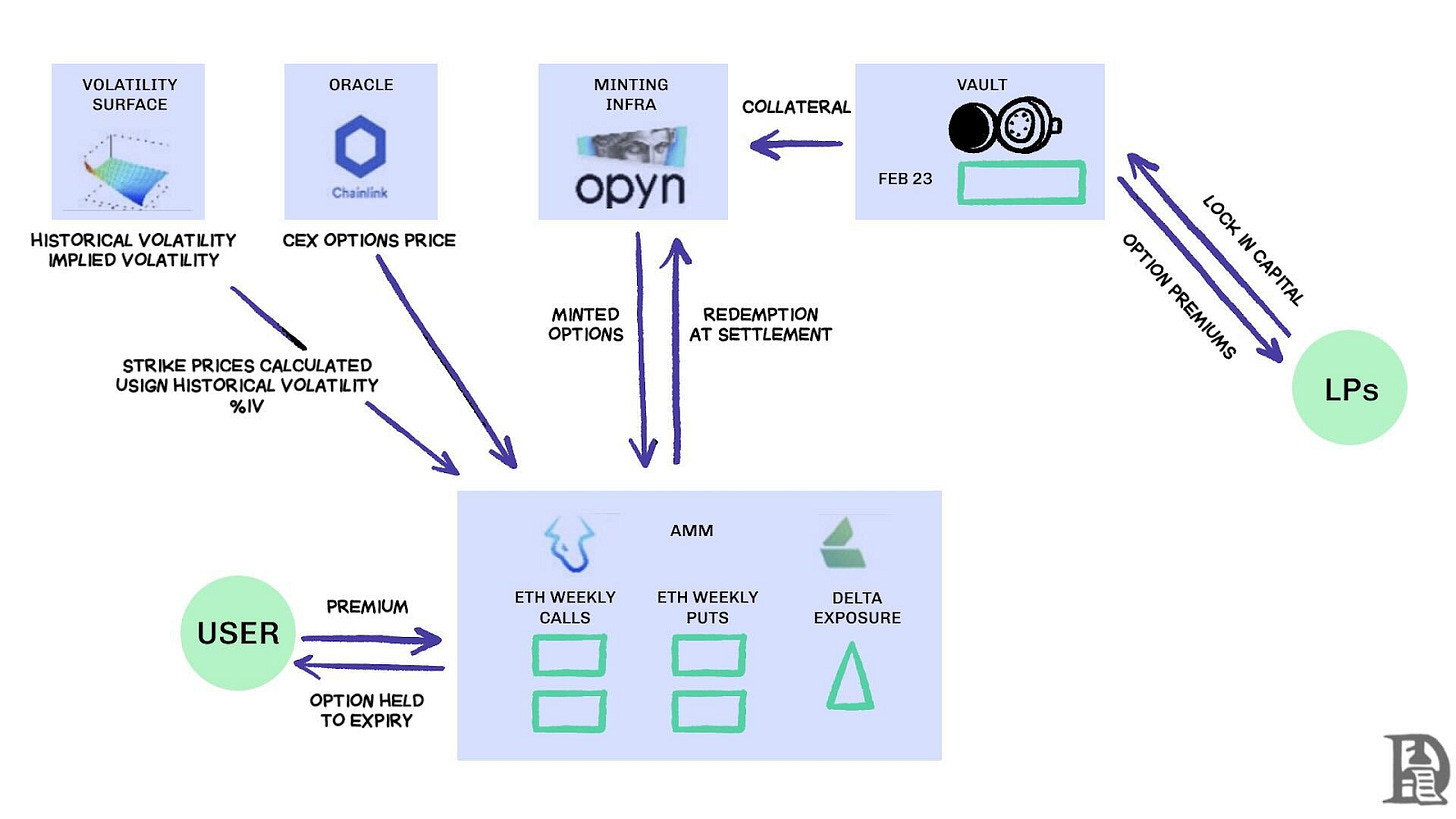

قام البناؤون بالتوجه إلى نموذج سيولة مجمعة مستوحى من Uniswap.هيجكقادت هذه التحول، مما يسمح لأي شخص من المتداولين الأفراد إلى الحيتان بإيداع ETH في خزائن مشتركة. يقوم مقدمو السيولة بتجميع الضمانات في حاوية واحدة ويتيحون للعقد الذكي تحديد السعر لشراء وبيع الخيارات. تتيح واجهة مستخدم Hegic لك اختيار سعر التنفيذ وتاريخ الانتهاء.

إذا أراد متداول شراء خيار شراء 1ETH للأسبوع المقبل، استخدم منحنى آلي (AMM) نموذج بلاك-شولز للتسعير، معتمدًا على بيانات تقلب ETH من أوراكل خارجي. إذا نقر المتداول على شراء، حجز العقد 1ETH كضمان من المسبح، وصنع NFT سجل سعر التنفيذ وتاريخ انتهاء الصلاحية ودفع تلك NFT مباشرة إلى محفظة المشتري. يمكن للمشتري بيع NFT على OpenSea في أي وقت أو الانتظار حتى انتهاء الصلاحية.

بالنسبة للمستخدمين، كان الأمر يبدو سحريًا تقريبًا - معاملة واحدة بدون أي طرف آخر وعمولات تُدفع لمزودي السيولة (ناقص رسوم البروتوكول). أحب المتداولون تجربة المستخدم بنقرة واحدة، وأحب مزودو السيولة العائد؛ كان بإمكان الخزنة كتابة العديد من الضربات/انتهاء الصلاحية مرة واحدة دون إدارة نشطة.

استمر السحر حتى سبتمبر 2020. شهدت Ethereum انهيارًا حادًا، وكانت قاعدة التسعير البسيطة لـ Hegic قد باعت خيارات البيع بسعر منخفض جدًا. قام حاملو خيارات البيع الذين كانوا في الربح بممارسة خياراتهم، مما أجبر الصندوق على تسليم ETH حقيقية لم يتوقع خسارتها. أسبوع واحد قاسي محا قيمة أقساط عام كامل، وتعلم مقدمو السيولة درسًا قاسيًا: قد يبدو كتابة الخيارات كأموال سهلة في الأسواق الهادئة، لكن العاصفة الأولى يمكن أن تفرغ المسبح دون إدارة مخاطر مناسبة.

يجب على AMMs قفل الضمانات لضمان الخيارات

ليرا (الآن استنباط) حاولت إصلاح ذلك من خلال دمج السيولة المجمعة مع إدارة المخاطر الآلية. حسبت Lyra صافي تعرض دلتا للمجمع بعد كل صفقة - مجموع جميع دلتا الخيارات عبر الأسعار وانتهاء الصلاحية. إذا كان لدى الصندوق صافي تعرض دلتا قصير قدره 40 ETH، فهذا يعني أنه سيفقد 40 دولارًا مقابل كل زيادة قدرها 1 دولار في سعر ETH. ستقوم Lyra بإنشاء مركز طويل قدره 40 ETH علىسنتيكسالأسواق الدائمة لتخفيف هذا الخطر الاتجاهي.

استخدمت AMM تسعير بلاك-شولز، مع إجراء الحسابات المكلفة على السلسلة بواسطة أوراكلات خارج السلسلة حتى تبقى رسوم الغاز محتملة. لقد قلل هذا التحوط دلتا من الانخفاضات في خزائن الأموال إلى النصف مقارنة بالاستراتيجيات غير المحمية. على الرغم من أن هذا كان أنيقًا، إلا أن النظام كان يعتمد على سيولة Synthetix.

عندما أدى انهيار تيرا لونا إلى إثارة قلق المتداولين وهروبهم من برك تخزين Synthetix، جفت السيولة، مما تسبب في ارتفاع تكاليف التحوط الخاصة بـ Lyra وازدادت الفروق بشكل كبير. يتطلب التحوط المتقدم مصادر سيولة عميقة، وهو شيء لا تزال DeFi تكافح لتقديمه بشكل موثوق.

إيجاد النار

تدفق أوامر البيع لـ DOV من خلال المزادات، المصدر:بحوث بيت الشجرة

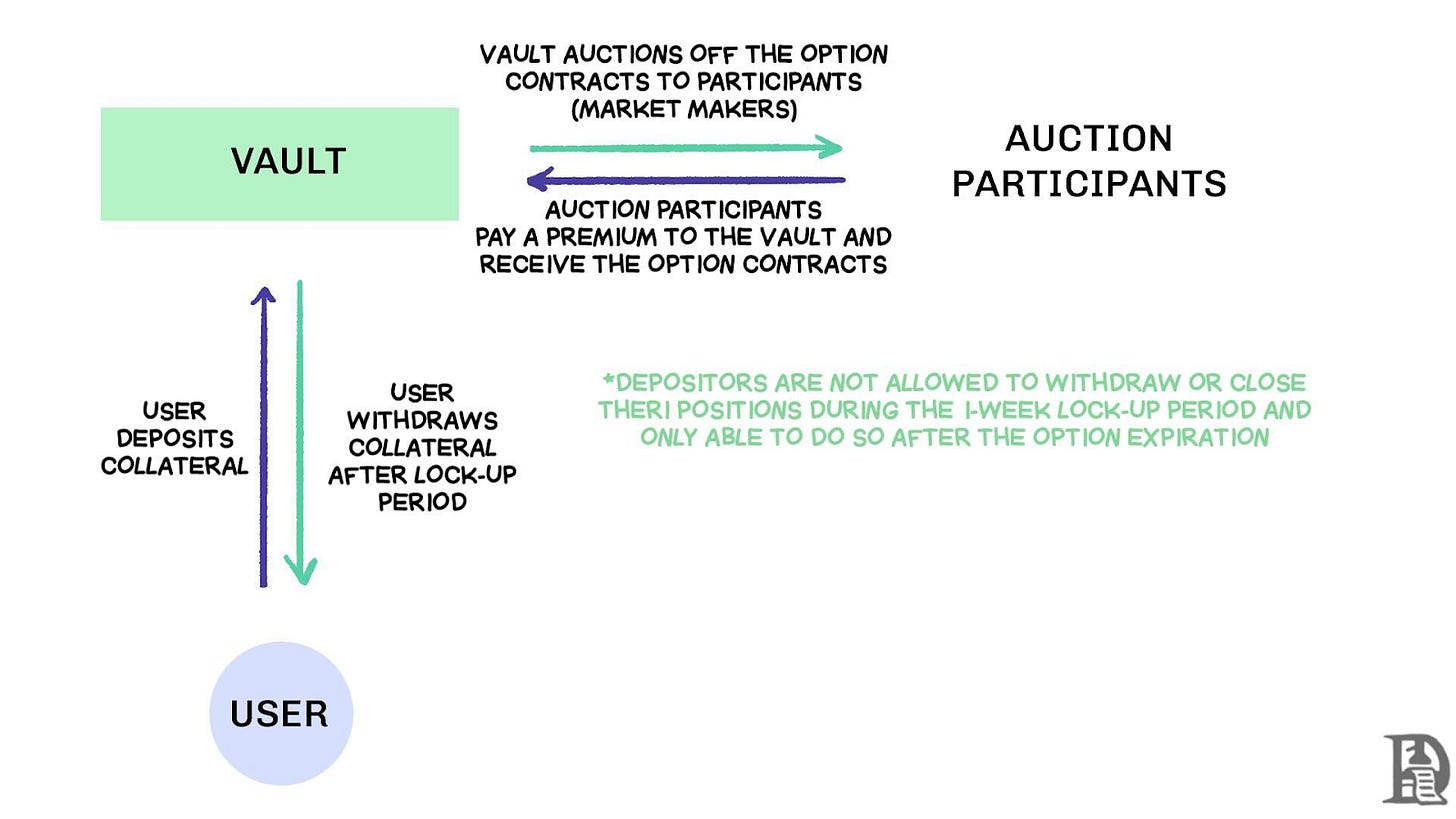

ظهرت خزائن الخيارات اللامركزية (DOVs) في أوائل عام 2021.شريطلقد رادت التمويل هذا النموذج باستراتيجية بسيطة. يقوم المستخدمون بإيداع ETH في صندوق يبيع خيارات شراء مغطاة كل يوم جمعة من خلال مزادات خارج السلسلة. يقوم صانعو السوق بالمزايدة للحصول على التدفق، مع تدفق الأقساط مرة أخرى إلى المودعين كعائد. كل شيء يعيد تعيينه يوم الخميس التالي عندما تستقر الخيارات ويتم فتح الضمانات، جاهزة لدورة المزاد التالية.

خلال فترة ارتفاع السوق في عام 2021، كانت نسبة التقلبات (IV) تدور حول 90٪، مما جعل العوائد الأسبوعية تتحول إلى نسب عائد سنوية مذهلة. كانت المزادات الأسبوعية تولد عوائد جذابة باستمرار، واستمتع المودعون بما بدا كدخل خالٍ من المخاطر على احتياطياتهم من ETH. عندما وصلت السوق إلى ذروتها في نوفمبر وبدأت قيمة ETH في الانخفاض، بدأت الصناديق في تسجيل عوائد سلبية. لم يعد دخل الأقساط يغطي انخفاض قيمة ETH.

قام المنافسون Dopex و ThetaNuts باستنساخ النموذج وأضفوا رموز استرداد لتخفيف الخسائر خلال الأسابيع السيئة، لكن الضعف الأساسي تجاه التحركات الكبيرة ظل قائمًا. في كل من نماذج AMM و DOV، تظل الأموال مقفلة حتى انتهاء الصلاحية. المستخدمون الذين أودعوا ETH لكسب العمولات محاصرون إذا انخفض ETH، غير قادرين على الخروج من المراكز عند الحاجة.

دفتر الطلبات

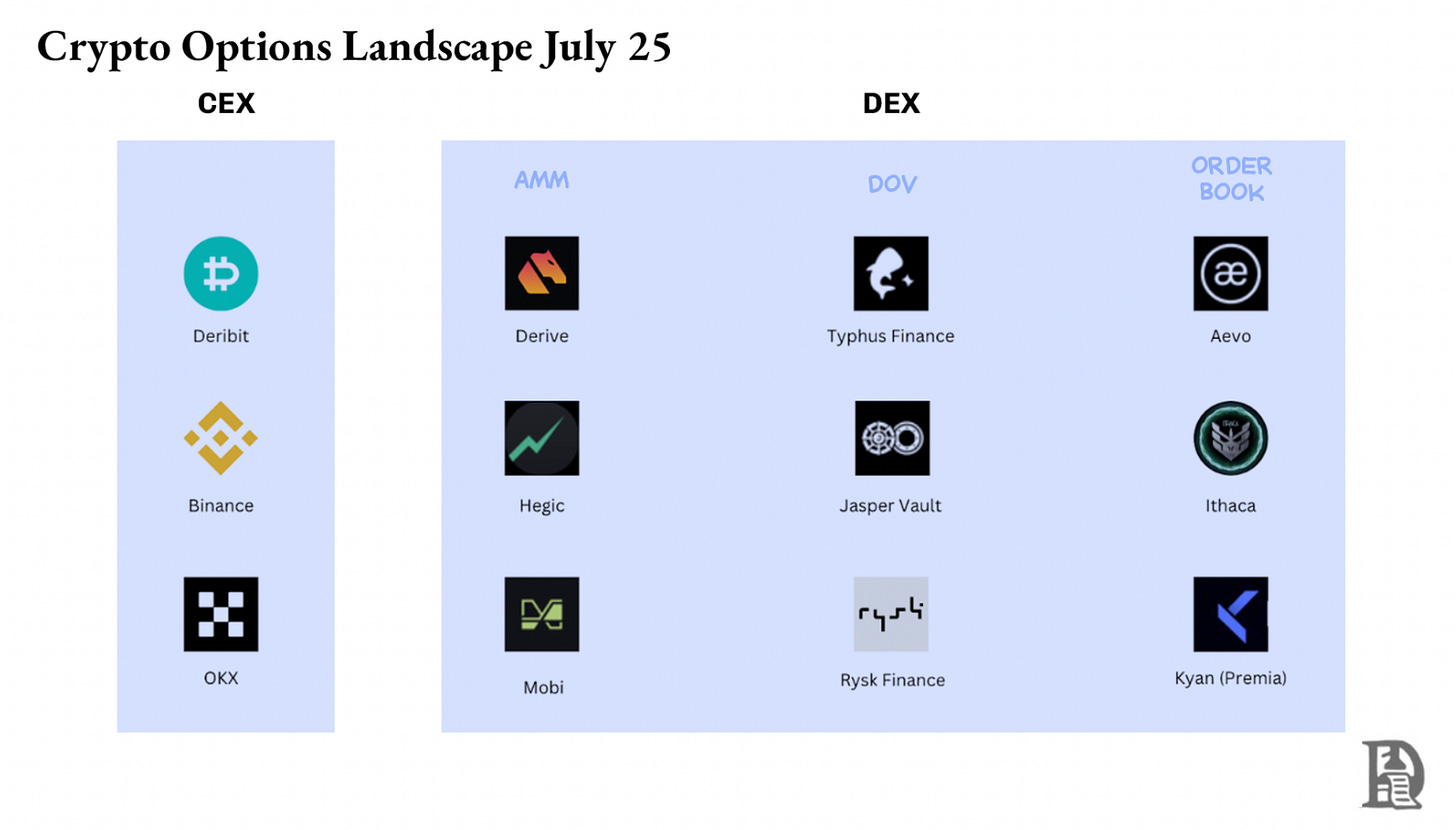

استنادًا إلى القيود التي فرضتها AMM والتي أعاقت بروتوكولات الخيارات المبكرة، اتبعت الفرق على سولانا نهجًا مختلفًا جذريًا. حاولوا تكرار نموذج دفتر الطلبات المركزي (CLOB) الخاص بـ Deribit على السلسلة مع محركات مطابقة أوامر متطورة تسوي تقريبًا على الفور وجذبت صناع السوق الذين سيتصرفون كطرف مقابل يكتب كل خيار.

الجيل الأول من المنتجات، مثل باي أوبشنز, حاول دفع دفتر الطلبات على السلسلة. كل عرض استهلك مساحة الكتل، وكان على صانعي السوق ربط 100% من الضمانات، لذا كانوا يقدمون عروضًا نادرة. الجيل الثاني من المنتجات، مثل انجراف و أسواق زيتا, نقلت دفتر الطلبات خارج السلسلة وتم التسوية على السلسلة بمجرد حدوث تطابق. عادت فريق Ribbon إلى الساحة مع أيفو, وضع دفتر الطلبات ومحرك المطابقة على مستوى عالي الأداء من Optimism L2.

الأهم من ذلك، أن هذه المنتجات دعمت العقود الآجلة والخيارات على نفس المنصة، مع نظام هامش محفظة يحسب صافي تعرض صناع السوق. ساعد هذا الصنّاع على إعادة استخدام الضمانات، وهي نفس الميزة التي جعلت ديريبيد ناجحة.

كانت النتائج مختلطة. ضاقت الفروقات لأن صانعي السوق يمكنهم تحديث الاقتباسات بشكل متكرر دون تكاليف غاز باهظة. أصبحت نقاط ضعف نموذج CLOB واضحة، خاصة خلال التداول في الساعات غير المعتادة.

عندما ذهب صناع السوق المحترفون في الولايات المتحدة إلى العمل غير المتصل، تبخرت السيولة، مما ترك المتداولين الأفراد مع فروق أسعار واسعة وتنفيذ ضعيف. الاعتماد النظام على صناع السوق النشطين خلق مناطق ميتة زمنية لم تختبرها AMMs، على الرغم من عيوبها. انتقلت فرق مثل Drift بالكامل إلى العقود الأبدية، مبتعدة عن الخيارات.

بعض الفرق مثل بريمايسعون إلى نموذج AMM-CLOB هجين، وهو طريق وسط بين دفاتر الطلبات المعتمدة بالكامل على السلسلة التي توفر سيولة على مدار الساعة طوال أيام الأسبوع وصانعي السوق الذين يمكنهم إدخال العمق. ومع ذلك، لم ينمو إجمالي قيمة الأموال المقفلة (TVL) إلى ما يتجاوز 10 مليون دولار، لذا بقي الانزلاق مرتفعًا للقصاصات الكبيرة التي تتطلب تدخل صانعي السوق.

لماذا تكافح الخيارات

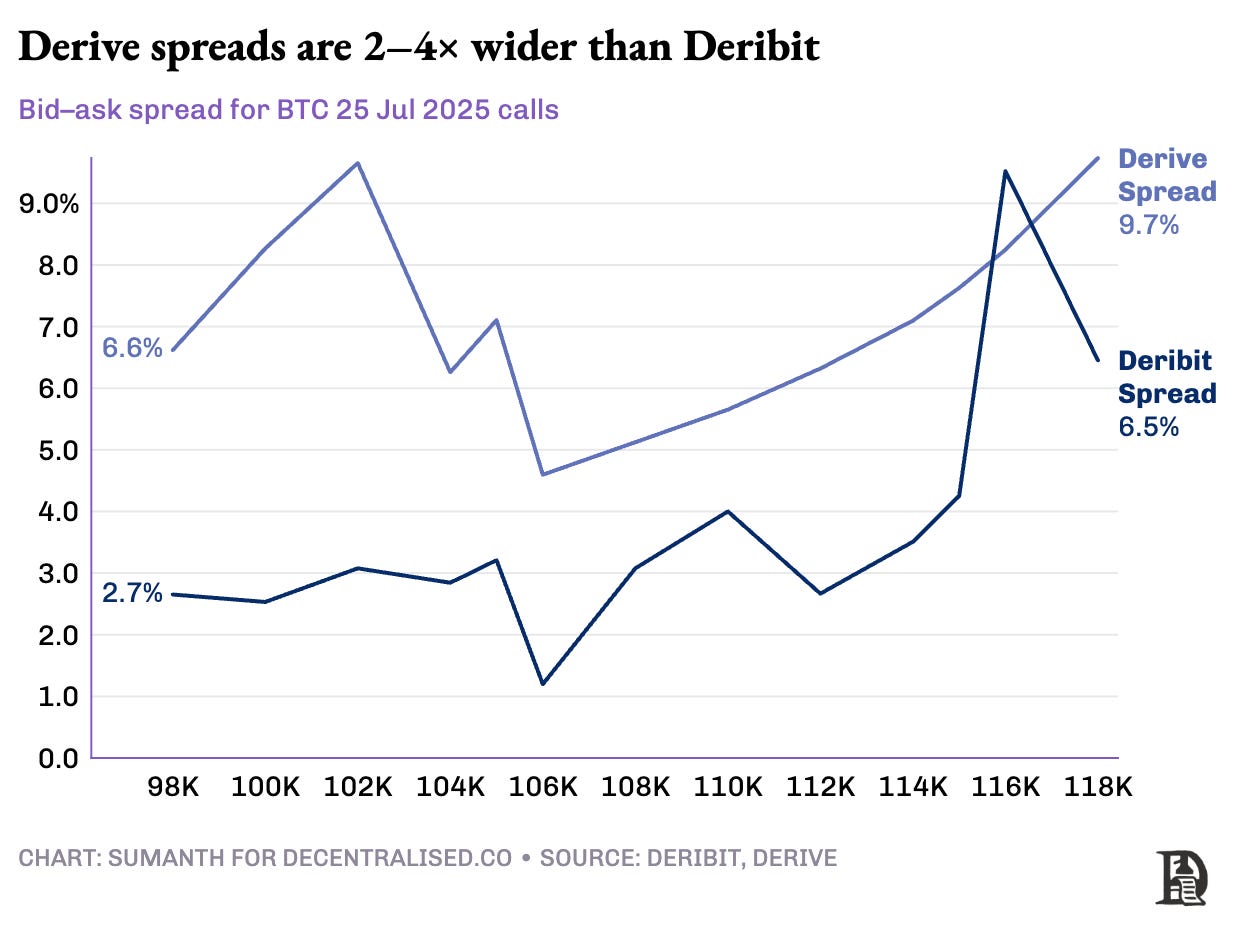

تتجه سيولة الخيارات بعيدًا عن AMMs نحو دفاتر الطلبات. قامت Derive (المعاد تسميته من Lyra) بإيقاف AMM على السلسلة وأعادت بناء البورصة حول دفتر طلبات مع هامش متقاطع.محرك المخاطر. هذا التحديث جذب مكاتب مثل مجموعة نجوم و جي إس آر, والآن تدير المنصة تقريبًا 60% من إجمالي حجم الخيارات على السلسلة, لتصبح أكبر منصة خيارات DEX في DeFi.

فلاد على تصميم CLOB

عندما يقوم صانع السوق ببيع خيار شراء لعملة البيتكوين بقيمة 120 ألف دولار ويتخذ إجراءات تحوط باستخدام البيتكوين الفوري، يتعرف النظام على هذه المراكز المتعارضة ويحسب متطلبات الهامش بناءً على مخاطر المحفظة الصافية بدلاً من متطلبات المراكز الفردية. يقوم المحرك بشكل مستمر بتقييم كل مركز: تأمين خيارات شراء بقيمة 120 ألف دولار لشهر يناير 2026، بيع الخيارات الأسبوعية للأسبوع القادم، شراء البيتكوين الفوري، وطلب من المتداولين نشر الهامش بناءً على التعرض الاتجاهي الصافي.

تقوم التحوطات بإلغاء المخاطر، مما يحرر الضمان لإعادة نشره في الاقتباس التالي.

تكسر البروتوكولات على السلسلة هذه الحلقة في اللحظة التي تقوم فيها بتوكنة كل عملية إضراب وانتهاء إلى سilo خاص بها من نوع ERC-20. لا يمكن أن يتعرف خيار 120 كالمصنوع لجمعة المقبل على تحوط BTC-perp. بينما قامت Derive بمعالجة هذا جزئيًا من خلال إضافة العقود الآجلة لتمكين الهامش المتقاطع ضمن مركز المقاصة الخاص بها، لا تزال الفروق أكبر بكثير من Deribit؛ وغالبًا ما تكون أكبر من 2-5 مرات لمراكز مكافئة.

ملاحظة جويل: دعني أوضح ذلك من حيث أسعار المانجو. تخيل أنني بعت شخصًا حق شراء مانجو مقابل 10 دولارات، وتلقيت 1 دولار مقابل ذلك. ستصل المانجو إلى ذروتها في النضج بعد ثلاثة أيام. طالما أن لدي المانجو (الأصل الفوري)، يمكنني جمع القسط (1 دولار) وعدم القلق بشأن ارتفاع سعر المانجو في السوق.

لا أخسر المال (لذلك أنا محمي)، باستثناء أي زيادة افتراضية في سعر المانجو. إذا قام سومانث بشراء الخيار (بدفع 1 دولار لي)، يمكنه أن يبيع المانجو مقابل 15 دولارًا، ويجمع 4 دولارات كأرباح. الثلاثة أيام هي تاريخ انتهاء صلاحية الخيارات المذكورة. في نهاية هذه المعاملة، من المؤكد أنني سأكون إما لدي مانجو أو 11 دولارًا إجمالًا (10 دولارات للمانجو + 1 دولار كعلاوة).

في بورصة مركزية، مزرعة المانجو الخاصة بي والسوق في نفس المدينة. وهم على علم بضمانات معاملتي. لذلك، يمكنني استخدامها كخيار ضمان مدفوع من قبل سومانث لتعويض نفقات أخرى، مثل العمالة. في الأسواق على السلسلة، الأسواق المفترضة في مواقع مختلفة مع عدم وجود ثقة بينها. نظرًا لأن معظم الأسواق تعمل على الائتمان والثقة، فإن النموذج سيكون غير فعال من منظور كفاءة رأس المال. سأخسر المال فقط في تحويل دفعة سومانث لدفع شخص آخر مقابل اللوجستيات.

تستفيد Deribit من سنوات من تطوير واجهة برمجة التطبيقات وقائمة عميقة من مكاتب التداول الخوارزمي التي قامت بتحسين أنظمتها لمنصتها. أُطلق محرك المخاطر الخاص بـ Derive قبل أكثر من عام ويعاني من نقص في دفاتر الطلبات السميكة في كل من الأسواق الفورية والأسواق الدائمة التي تتطلبها التحوط الفعال. يحتاج صانعو السوق إلى الوصول الفوري إلى سيولة عميقة عبر أدوات متعددة لإدارة المخاطر بشكل فعال. يمكنهم في الوقت نفسه الاحتفاظ بمراكز الخيارات والتحوط لها من خلال الأسواق الدائمة بسهولة نسبية.

حلّت DEXs الدائمة لغز السيولة من خلال القضاء على التشتت تمامًا. كل عقد دائم لأصل معين يبدو متطابقًا: بركة عميقة واحدة، ومعدل تمويل واحد، وسيولة موحدة بغض النظر عما إذا كان المتداول يختار رافعة مالية 2x أو 100x. تؤثر الرافعة المالية فقط على متطلبات الهامش، وليس على هيكل السوق.

يتيح هذا التصميم للمنصات مثل Hyperliquid تحقيق نجاح ملحوظ، حيث تأخذ خزائنها عادةً الجانب المعاكس لتداولات التجزئة وتوزع رسوم التداول على المودعين في الخزانة.

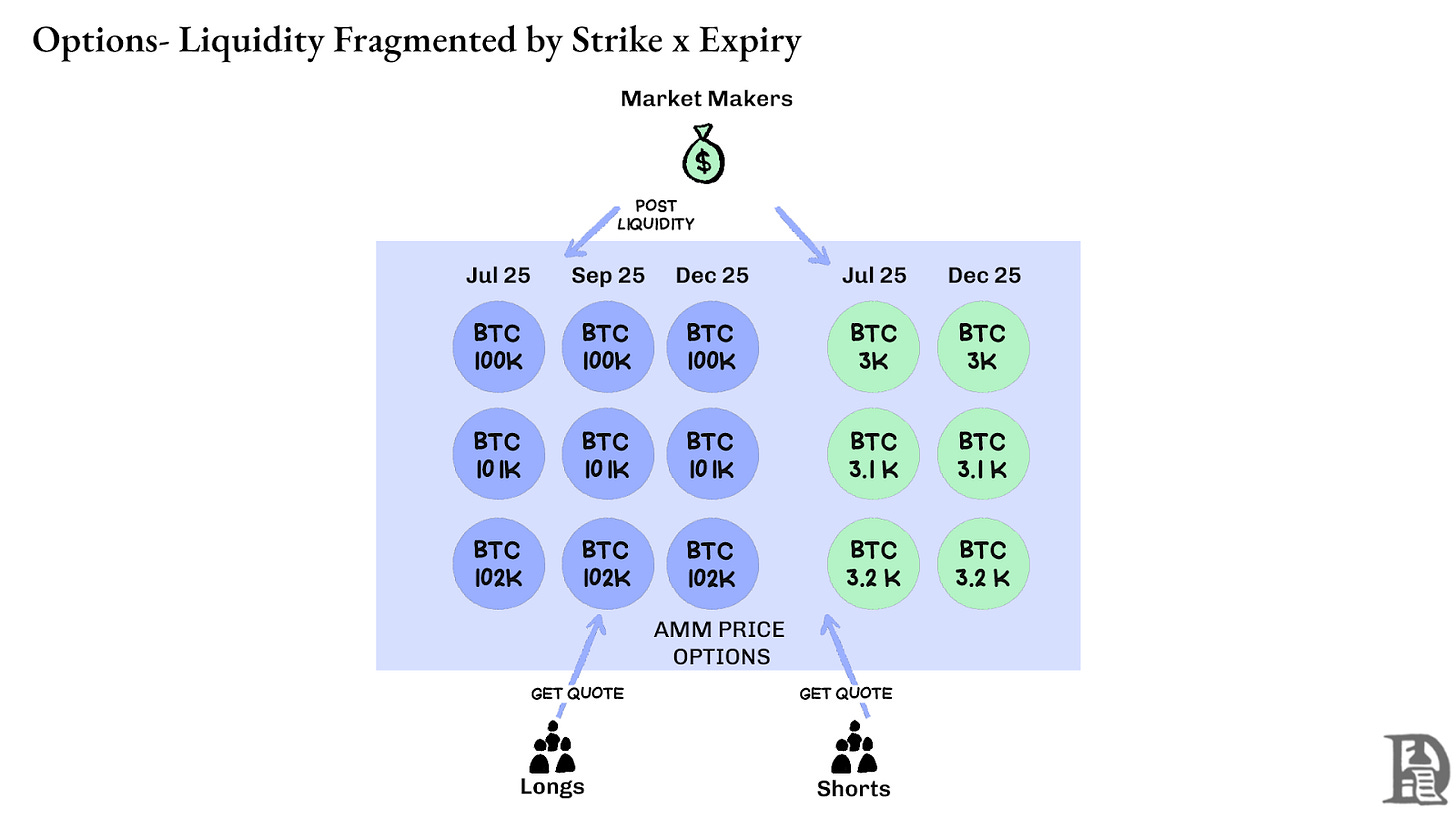

توزع الخيارات، على النقيض من ذلك، السيولة عبر آلاف الأصول الصغيرة. كل مجموعة من سعر التنفيذ وتاريخ انتهاء الصلاحية تخلق سوقًا خاصًا بها بخصائص مميزة، مما يقسم رأس المال المتاح ويجعل من الصعب تحقيق العمق الذي يحتاجه المتداولون المتطورون. هذه هي جوهر السبب وراء عدم انتشار الخيارات على السلسلة. ومع ذلك، نظرًا للكمية من السيولة التي شهدناها تظهر على Hyperliquid، قد يتغير هذا المعادلة قريبًا.

مستقبل خيارات العملات المشفرة

عند النظر إلى كل إطلاق بروتوكول خيارات رئيسي على مدار السنوات الثلاث الماضية، يظهر نمط واضح: الكفاءة الرأسمالية تحدد البقاء. البروتوكولات التي أجبرت المتداولين على تأمين ضمانات منفصلة لكل مركز، بغض النظر عن مدى تعقيد نماذج التسعير الخاصة بهم أو أناقة واجهاتهم، فقدت السيولة باستمرار.

تشغل صانعي السوق المحترفين على هوامش ضيقة للغاية. يحتاجون إلى كل دولار من رأس المال للعمل بكفاءة عبر عدة مراكز في وقت واحد. عندما يجبرهم بروتوكول ما على تقديم 100 ألف دولار كضمان لخيارات شراء بيتكوين و100 ألف دولار أخرى لمركز تحوط دائم بدلاً من الاعتراف بهذه المخاطر المتعارضة التي تتطلب ربما 20,000 دولار كحد أدنى من الهامش، يصبح من غير المربح الاستمرار في المشاركة في السوق. ببساطة، لا تريد ربط الكثير من المال لكسب القليل جداً.

المصدر: ذا بلوك

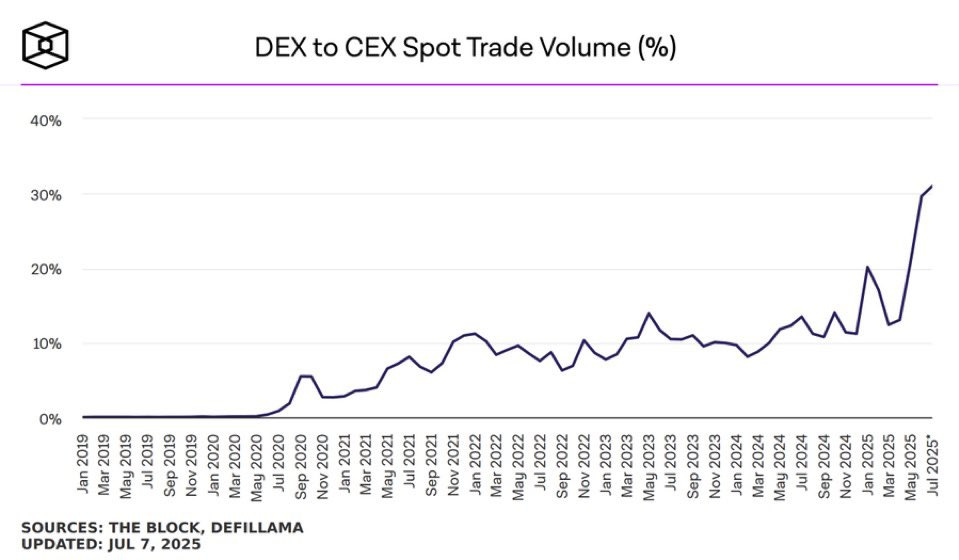

تتعامل الأسواق الفورية على منصات مثل Uniswap بانتظام مع أكثر من مليار دولار في حجم التداول اليومي مع تراجع طفيف. تعالج DEXs الآجلة مثل Hyperliquid مئات الملايين في حجم التداول اليومي مع الحفاظ على فروق أسعار تنافسية مع البورصات المركزية. الأساس السائل الذي كانت بروتوكولات الخيارات في أمس الحاجة إليه موجود الآن.

لقد كانت العقبة دائمًا هي البنية التحتية الأساسية: "السباكة" التي يعتبرها المتداولون المحترفون أمرًا مسلمًا به. يحتاج صانعو السوق إلى عمق في تجمعات السيولة، وقدرات تحوط فورية، وتصفية فورية عندما تسوء المراكز، وأنظمة هامش موحدة تعالج محفظتهم بالكامل كملف خطر واحد.

لقد كتبنا عن نهج Hyperliquid في البنية التحتية المشتركة, مما يخلق الديناميات الإيجابية التي وعدت بها DeFi لفترة طويلة ولكن نادراً ما وفرت. كل تطبيق جديد يقوي النظام البيئي بأكمله بدلاً من التنافس على السيولة النادرة.

نعتقد أن الخيارات ستأتي أخيرًا على السلسلة من خلال هذا النهج الذي يركز على البنية التحتية. بينما كانت المحاولات السابقة تركز على التعقيد الرياضي أو الاقتصاد الرمزي الذكي، فإن HyperEVM يحل المشكلة الأساسية للبنية التحتية: إدارة موحدة للضمانات، تنفيذ ذري، سيولة عميقة وتصفية فورية.

هناك بعض الجوانب الأساسية لتغيير ديناميكيات السوق التي نراها:

- بعد انهيار FTX في عام 2022، كان هناك عدد أقل من صانعي السوق في السوق الذين يتعاملون مع براميل جديدة ويتحملون المخاطر. اليوم، قد تغير ذلك. لقد عاد المشاركون من القنوات التقليدية إلى عالم التشفير.

- هناك المزيد من الشبكات التي تم اختبارها في المعارك والتي يمكنها تلبية احتياجات زيادة حجم المعاملات.

- السوق أكثر انفتاحًا على بعض المنطق والسيولة التي لا تكون تمامًا على السلسلة.

إذا كانت الخيارات ستعود، فقد يتطلب ذلك مزيجًا من المواهب التطويرية التي تفهم كيف يعمل المنتج، وحوافز صانعي السوق، والقدرة على تعبئة هذه الأدوات بطريقة تناسب التجزئة. هل يمكن أن تكون هناك منصات خيارات على السلسلة حيث يحقق القليل مبالغ تغير الحياة؟ بعد كل شيء، هذا ما قدمته الميمات. كانت تجعل الناس يحلمون بجني سبعة أرقام من بضع مئات من الدولارات. كانت أصول الميم تعمل لأنها قدمت تقلبات عالية، لكنها كانت تفتقر إلى تأثيرات ليندي.

من ناحية أخرى، فإن الخيارات لها تأثير ليندي وتقلب، لكنها صعبة الفهم بالنسبة للفرد العادي. نعتقد أنه سيكون هناك فئة من تطبيقات المستهلكين التي تركز على سد هذه الفجوة.

يشبه سوق خيارات العملات المشفرة اليوم ما كان عليه قبل إنشاء CBOE في شيكاغو— مجموعة من التجارب بدون معيارية، يهيمن عليها المضاربة بدلاً من التحوط. لكن ذلك سيتغير مع نضوج بنية العملات المشفرة التحتية إلى عمليات تجارية حقيقية. ستأتي السيولة من الدرجة المؤسسية على السلسلة مع بنية تحتية موثوقة يمكن أن تدعم أنظمة الهامش المتقاطع وآليات التحوط القابلة للتجميع.

احترام الضخ،

سومانث

شكر خاص لهانسولارلمشاركة آرائه حول هذا المجال.

إخلاء المسؤولية:

- هذا المقال معاد طباعته من [Decentralised.co]. جميع حقوق الطبع والنشر تعود للمؤلف الأصلي [سومانث نيپالي وجويل جون]. إذا كانت هناك اعتراضات على هذا النسخ، يرجى الاتصال بـبوابة التعلمفريق، وسيقومون بالتعامل مع ذلك بسرعة.

- إشعار المسؤولية: الآراء والأفكار المعبر عنها في هذه المقالة هي فقط آراء الكاتب ولا تشكل أي نصيحة استثمارية.

- ترجمات المقال إلى لغات أخرى يتم القيام بها من قبل فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.

مقالات ذات صلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟